学校教育では一切教えてくれない金融教育。それ故、社会人になって、様々な保険を目にすることになっても、何が何だかさっぱり分かりません。あまりに種類が多すぎて、どのような保険が必要なのかよく分からなくなった経験はございませんか?私は、いままで保険が良く分かっていなくていろいろ無駄な保険契約をしていました。同じようにお困りの方は、少なくないはずです。生命保険、火災保険、自動車保険、海外旅行保険、学資保険・・・・まだまだたくさんあります。そして、様々な場面で、保険加入を勧められたり、加入の判断を迫られます。明確な判断基準を持っていないと、毎回困ることになります。よく分からないまま、余計な保険に入ることになってしまいます。ここでは、保険の基礎知識として、簡単な判断材料をまとめてみました。この判断基準を身に付けておけば、迷うことは少なくなるはずです。

保険とは何か?保険の仕組みを知ろう

保険の大原則は、望ましくない事象が発生した時に金銭的な補填を得るための機能、と理解しておくべきものです。言い換えると、保険とは、皆で少しづつお金を出しあって、運悪くトラブルに遭遇した少数の人にお金を渡す機能です。とてもシンプルですね。これ以外の機能を保険に求めてはいけません。投資目的でもなければ、貯蓄目的でもありません。この大原則を理解していないと判断がぶれます。投資は、投資に適した手法で、貯蓄は貯蓄に適した手法で行うようにしましょう。貯蓄目的の保険と銘打った保険商品が巷には存在します。しかし、その商品を純粋な貯蓄と比較した際に、どのようなメリットがあるのかを比較すべきです。

保険会社をカジノの胴元に置き換えると、収益構造が良く分かります。そして、このカジノに参加しているのは、保険料を支払っている皆さんです。カジノが事業として成り立つのは、胴元が儲かっているからに他なりません。保険事業も同じです。保険会社が儲からない場合、保険事業が成り立ちません。従って、保険料を支払っている全員の収支を計算した場合、保険料を支払っている人は、赤字になります。カジノで大当たりして儲かる人はカジノ参加者の一部であるのと同じく、保険料を支払っている人で得する人は全保険加入者の一部です。掛け捨ての保険が最も分かりやすいですよね。保険支払い対象の事故・事象が発生しない限り、一切の払い戻しがありませんよね。掛け捨て保険で払い戻しが無いのは、カジノで負けたのと同じ理屈です。

保険の大原則:必要・不要がこれですぐに判断できるようになります

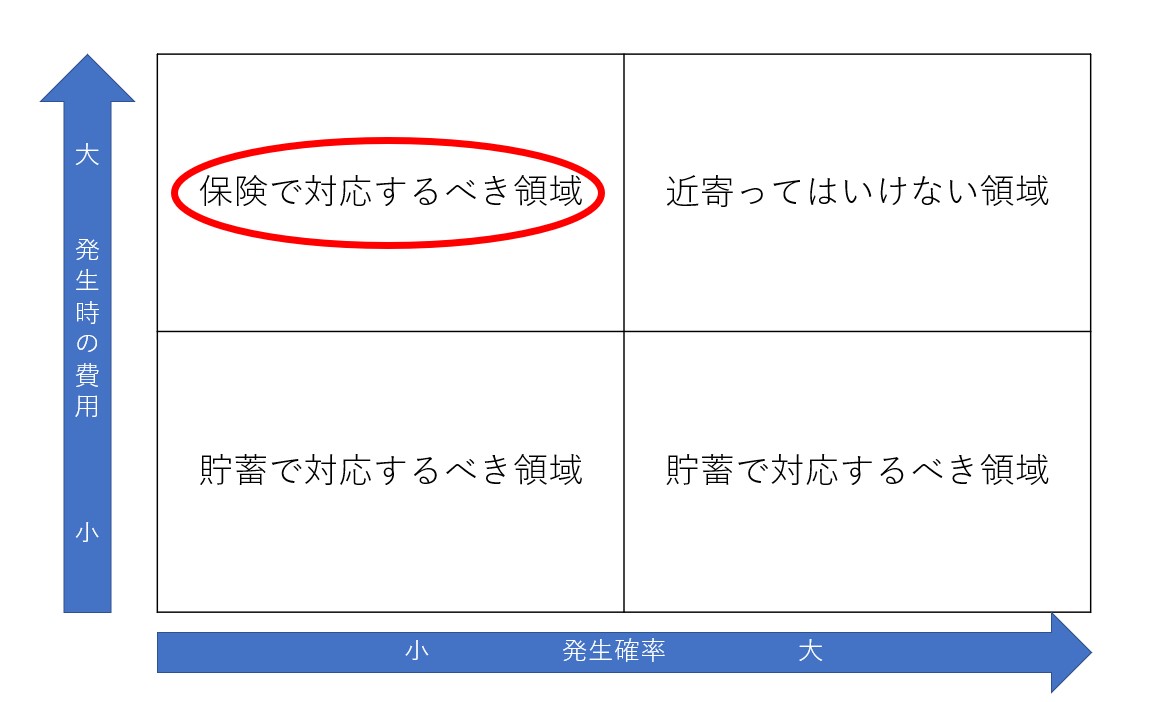

次に考える要素として、望ましくない事象が起こる確率と、その望ましくない事象が発生した時に発生する金銭的な被害の大きさがあります。この2軸で考えると、どのような場面の事象に保険を使うべきなのかが分かります。

このマトリックスでお伝えしたい事として、保険を掛けるべき区分は、あまり発生確率は高くないが発生した時には多大な費用なりダメージが発生する事象に対して、ということです。それ以外の区分を保険でカバーすると著しく効率が悪くなります。順番に見ていきましょう。

発生確率、および発生時の費用が大の領域:近寄ってはいけない領域

近寄ってはいけないエリアは、事象発生確率が高くて、事象発生時の損害額が大きい領域です。つまり、その領域に行けば、大きなダメージを受ける可能性が高いという状態です。具体的な事例としては、戦争地域への渡航が挙げられます。そのような場所に行けば、銃弾が飛んできます。あるいはミサイルが飛んでくるかもしれません。まともな食事をすることも難しくなります。何より、命の危険にさらされます。そのような場所には行くべきではありませんよね。命は金銭換算できませんが、事の重大さは計り知れませんよね。

発生確率・大、発生時の費用は小の領域:貯蓄で対応すべき領域

発生確率が高いということは、費用発生を予見することができるということです。そのような領域への対応は、貯蓄で行うべきです。例えば、ご子息がいらっしゃる場合は、将来の学費が気になりますよね。学費は、ほぼ確実に発生することが想定されます。学費を学資保険で賄おうとお考えの方、是非、シミュレーションをしてみてください。全く効果が無いどころか、かなり手数料として引かれていないでしょうか?また、資金移動の柔軟性が著しく阻害されていないでしょうか?

発生確率・小、発生時の費用は小の領域:貯蓄で対応すべき領域

この領域は、身の回りで発生する細かな追加費用です。例えば、普段は電車を使っているが、遅刻してしまったのでタクシーを使う、というような臨時の出費をイメージしてください。このような超少額の負担は、当然ですが保険商品自体存在しません。保険商品としては、自動車の車両保険が挙げられます。自動車をぶつけた、バンパーを擦ったなどの損害が発生した時のために、車両保険が存在します。しかし、そのような事象のために保険求償すると、以降の保険料が上がってしまいます。保険料の増額分と修理費用実費を比較してみてください。金額の差は殆ど生じていないのではないでしょうか?そもそも、車両保険自体、使い捨て保険なので、車両に損傷が発生しない限り、保険求償できません。

結論:本当に必要な保険は3種に絞られる

以上の説明を踏まえると、保険を使用する領域としては、発生確率は小さいが、発生した時の損害額が大きい領域に保険が有効であることがお分かりいただけるかと思います。そして、具体的には以下の3つに絞られます。

火災保険

自宅の火災は、発生可能性は低いが、火災に見舞われると多大な損害が発生する典型例です。なお、火災保険に様々な特約が付けられますが、本当に必要な特約なのか吟味する必要があります。例えば、マンションの2階以上に住んでいる場合、水災特約が必要なのか検討してくださいね。2階以上まで浸水するような水害は起こりえますか?

対人対物無制限の自動車保険

自動車を運転する場合、保険は、対人・対物は無制限にすべきです。事故を起こした場合、人身事故であればもちろんの事、物損事故であっても多額の損害が発生する可能性があります。玉突き衝突を起こした、衝突した車が何千万もする超高級乗用車だった、追突した車の荷台に競走馬が載っていた、など物損であってもとんでもない金額の損害が発生する可能性があります。

レンタカーをお使いの方は、毎回、保険の取り扱いを尋ねられて迷いますよね。私のお勧めは、対人・対物無制限の保険一択です。事故発生時の休業補償(NOC)、車両・対物事故免責額補償制度(CDW)などは、保険料に見合う対価が小さく魅力がありません。

掛け捨ての死亡保険

貴方が所帯を持っていて、一家の収入を支え得ている場合、死亡保険は検討すべきです。何らかの事故であなたが死亡した場合、家族が経済的に困窮することになります。もちろん、既に十分な貯蓄があったり、遺族年金で生活できる目途があるなら、死亡保険は不要です。

一方、ご家族がいらっしゃらない場合は、死亡保険は不要です。大変失礼ですが、あなたに万一のことがあっても、経済的に困窮する人が発生しないからです。

以上、保険の基礎知識としてまとめました。もちろん、例外は少なからず存在します。とはいえ、例外の前に、まずは、基礎をしっかり理解しておくことが重要です。